W przyjętym przez Sejm 29 października 2020 r. projekcie nowelizacji ustaw podatkowych potwierdziły się zapowiedzi co do ograniczenia możliwości modyfikowania wysokości stawki amortyzacyjnej dla przedsiębiorców działających w Specjalnej Strefie Ekonomicznej (SSE) i Polskiej Strefie Inwestycji (PSI). Projekt zakłada wprowadzenie przepisu wyłączającego możliwość podwyższania i obniżania stawek amortyzacyjnych dla nowych środków trwałych, przez cały okres korzystania ze zwolnienia w podatku dochodowym.

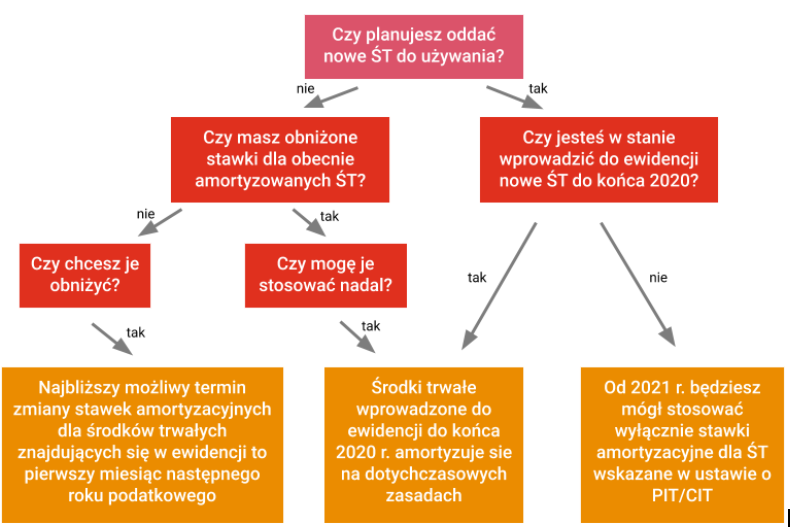

Należy jednak podkreślić, że nowelizacja dotyczy środków trwałych wprowadzonych do ewidencji po 31 grudnia 2020 r. Zatem, środki trwałe już wprowadzone do ewidencji lub wprowadzone do 31 grudnia 2020 r., będą mogły być amortyzowane na dotychczasowych zasadach, w tym z wykorzystaniem obniżonych stawek.

W konsekwencji, dla środków trwałych wprowadzonych do ewidencji począwszy od 1 stycznia 2021 r. można będzie stosować wyłącznie stawki amortyzacyjne wskazane w ustawie o PIT i CIT.

Jak nowelizacja wpłynie na prowadzenie działalności strefowej?

Jeżeli projekt nowelizacji wszedłby w życie w obecnym kształcie, przedsiębiorcy działający w SSE i PSI powinni odpowiedzieć sobie na poniższe pytania:

Jak na razie projekt zmian nie odnosi się do podatników z przesuniętym rokiem podatkowym, więc zmiany te mogą dotknąć ich w trakcie roku.

Ustawodawca podważa linię interpretacyjną Szefa KAS

Projektowana nowelizacja może zaskakiwać tym bardziej, że stoi w sprzeczności z wydawanymi przez Szefa KAS opiniami zabezpieczającymi w zakresie modyfikowania stawek amortyzacyjnych przez przedsiębiorców korzystających ze zwolnienia PIT/CIT. Dotychczas wydane 7 opinii zabezpieczających potwierdza, że obniżanie stawek amortyzacyjnych w przypadku przedsiębiorców korzystających ze zwolnienia PIT/CIT nie stanowi unikania opodatkowania. Jednak w uzasadnieniu do projektu nowelizacji ustawodawca wprost wskazał, że celem zmian jest zapobieżenie optymalizacji podatkowej. Optymalizacji, która w ocenie Szefa KAS nie jest sprzeczna z przepisami, bo we wszystkich opiniach zabezpieczających podkreślano, że “Obniżenie stawek amortyzacji w okresie korzystania przez Wnioskodawcę z pomocy publicznej spowoduje, że wydatki na nabycie niektórych (wybranych) środków trwałych będą stanowiły koszt uzyskania przychodu dopiero po upływie terminu na wykorzystanie pomocy publicznej lub po jej faktycznym wykorzystaniu w ramach dostępnego limitu” oraz “Uzasadnione jest zatem przyjęcie, że efektywne wykorzystanie dostępnego limitu pomocy publicznej nie byłoby możliwe bez wykorzystania opcji podatkowej, jaką jest prawo kształtowania odpisów amortyzacyjnych a wpływających bezpośrednio na wysokość kosztów podatkowych. Każdy racjonalnie działający podmiot będzie dążył do wykorzystania przysługującej mu pomocy publicznej w maksymalnym dostępnym limicie.” W uzasadnieniu ustawodawca wskazał natomiast, iż jego zdaniem optymalizacyjny charakter działań podatnika polega na zmianie stawki amortyzacyjnej, pomimo braku zidentyfikowania mniejszego lub większego od nominalnego zużycia środków trwałych.

Proponowane przez ustawodawcę zmiany mogą w naszej ocenie zniechęcić inwestorów do rozbudowy parków maszynowych w SSE / PSI, w szczególności w zakresie automatyzacji i robotyzacji, gdyż co do zasady stawek amortyzacyjnych nie da się obniżyć dla wartości niematerialnych i prawnych. Przeciwdziałanie optymalizacji nie wydaje się przekonującą przesłanką szczególnie dla przedsiębiorstw działających w SSE i PSI, które miały realizować długofalowe inwestycje, zwiększać zatrudnienie i w ten sposób wspierać rozwój gospodarczy kraju. W szczególności inwestorzy którzy rozpoczęli inwestycje 1-2 lata temu i dopiero zbliżają się do zakończenia inwestycji będą mierzyć się z sytuacja, że dla części środków trwałych będą mogli zastosować obniżone stawki amortyzacyjne, a dla innych już nie - jest to swoista zmiana zasad gry, której inwestorzy nie mogli być świadomi w momencie aplikowania o zwolnienie podatkowe. Trudno też uznać za wymagającą interwencji ustawowej sytuację, jeśli podmioty działające w SSE i PSI korzystały w istocie z instrumentów prawnych dostępnych dla ogółu podatników (i które dalej dla firm niestrefowych będą dostępne).