W dniu 16 lutego 2020 r. Ministerstwo Finansów opublikowało interpretację ogólną dotyczącą transakcji z wykorzystaniem kart paliwowych, odpowiadającą na pytanie kiedy traktować je jako dostawę towarów, a kiedy jako świadczenie usług na gruncie VAT.

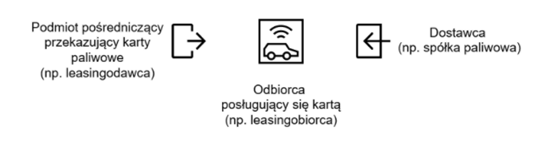

Interpretacja odnosi się do stosowanych w praktyce oraz opisanych przez orzecznictwo TSUE modeli korzystania z kart paliwowych, w których pierwszy z kontrahentów, np. leasingodawca (niebędący emitentem kart), udostępnia drugiemu, np. leasingobiorcy, karty paliwowe, które umożliwiają zakup towarów od podmiotu trzeciego, np. na stacji paliw dostawcy;

Zgodnie z interpretacją, aby ustalić, czy transakcja z wykorzystaniem kart paliwowych stanowi dostawę towarów, czy świadczenie usług, należy określić:

a) na który podmiot dostawca przeniósł uprawnienie do dysponowania towarem jak właściciel;

oraz

b) czy podmiot pośredniczący, który udostępnia karty paliwowe, świadczy w ten sposób usługi na rzecz odbiorcy.

___________

Przeniesienie uprawnienia do dysponowania towarem jak właściciel, wystąpi bezpośrednio pomiędzy dostawcą towaru (np. spółką paliwową), a odbiorcą, jeżeli zostaną łącznie spełnione następujące przesłanki:

- nabywanie towaru przez odbiorcę (posiadacza karty) występuje bezpośrednio od dostawców;

- wyłącznie odbiorca decyduje, w szczególności, o sposobach nabycia towaru (wybór miejsca nabycia), ilości oraz jakości towaru, momencie zakupu i sposobie wykorzystania towaru;

- odbiorca (z wyłączeniem podmiotu pośredniczącego) ponosi całość kosztów związanych z nabyciem towaru;

- podmiot pośredniczący ogranicza się do udostępniania odbiorcy instrumentu finansowego pozwalającego nabyć towar.

Tym samym, gdy spełniono wszystkie powyższe przesłanki, działalność podmiotu pośredniczącego będzie z kolei kwalifikowana jako świadczenie usług na rzecz odbiorcy.

Niezależnie od powyższego Ministerstwo Finansów poinformowało, że na mocy ustawy z 27 listopada 2020 r. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw, 1 stycznia 2021 r. został uchylony przepis art. 7 ust. 8 ustawy o VAT, w związku z czym doszło do utraty aktualności, a tym samym mocy ochronnej interpretacji indywidualnych wydanych w zakresie tego przepisu.