11 maja 2022 r. Komisja Europejska przedstawiła projekt dyrektywy w zakresie ograniczenia zjawiska faworyzowania finansowania dłużnego (Debt Equity Bias Reduction Allowance, “DEBRA”) przewidujący: wprowadzenie ulgi podatkowej dla inwestycji kapitałowych, w postaci prawa do odliczenia hipotetycznych odsetek od wkładów kapitałowych, a także dalsze ograniczenie możliwości odliczania odsetek od zadłużenia.

Obecnie projekt znajduje się w konsultacjach publicznych. Planowany termin wejścia w życie dyrektywy ma generalnie przypadać na 1 stycznia 2024 (pewne przepisy przejściowe przewidziano dla krajów, w których tak jak w Polsce funkcjonują już regulacje o podobnej naturze).

Zakres podmiotowy dyrektywy

Proponowane przepisy miałyby zastosowanie w przypadku podatników podlegających podatkowi od osób prawnych w co najmniej jednym państwie członkowskim UE, w tym zakładów zagranicznych (Permanent Establishment, “PE”) podmiotów spoza UE. Proponowane zasady nie mają jednak znaleźć zastosowania do przedsiębiorstw finansowych

Ulga w postaci prawa do odliczenia hipotetycznych odsetek od kapitału

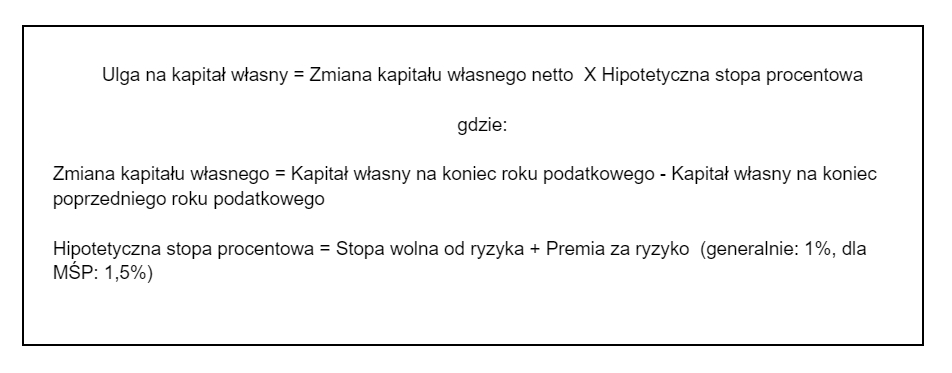

Projekt dyrektywy przewiduje wprowadzenie prawa do odliczenia od podstawy opodatkowania ulgi, którą można określić mianem hipotetycznych odsetek od kapitału. Ulga ta ma być rozliczana przez 10 kolejnych okresów (lat) od momentu podwyższenia kapitału.

Kwota ulgi ma być obliczana poprzez pomnożenie przyrostu kapitału własnego netto przez hipotetyczną stopę procentową (Notional Interest Rate).

Maksymalna wysokość ulgi ma być ograniczona progiem 30% EBITDA

Podstawa ulgi

Podstawę ulgi ma stanowić dodatnia zmiana kapitału własnego netto rok do roku. Kapitał własny został zdefiniowany jako suma opłaconego kapitału, agio emisyjnego, kapitału z aktualizacji wyceny oraz rezerw i zysków lub strat z lat ubiegłych. Kapitał własny netto definiuje się zaś jako różnicę między kapitałem własnym podatnika a sumą wartości podatkowej jego udziału w kapitale przedsiębiorstw powiązanych i posiadanych udziałów własnych. Pomniejszenie kwoty kapitału własnego o wskazane wartości ma na celu zapobieżenie możliwości korzystania z ulgi w odniesieniu do tego samego finansowania przez wiele podmiotów (zapobieżenie nadużywaniu ulgi poprzez przeprowadzenie kaskadowych podwyższeń kapitału zakładowego).

Dyrektywa przewiduje przepisy antyabuzywne ograniczające możliwość rozpoznania wybranych transakcji przy kalkulacji podstawy ulgi (tzn. przy kalkulacji zmiany kapitału własnego netto). Z podstawy ulgii mają być wyłączone (1) pożyczki pomiędzy powiązanymi przedsiębiorstwami, (2) transfery przedsiębiorstw i udziałów kapitałowych,w rozumieniu dyrektywy 2013/34/EU, realizowane pomiędzy powiązanymi przedsiębiorstwami, (3) wkłady z jurysdykcji, które nie podpisały z państwem, w którym ulga ma być przyznana, porozumienia o wymianie informacji podatkowych. Transakcje takie będą jednak uwzględniane w podstawie ulgi wyłącznie jeżeli podatnik przedstawi dowody, że zostały one przeprowadzone z uzasadnionych przyczyn ekonomicznych i nie prowadzą do skorzystania z ulgi w odniesieniu do tych samych funduszy wielokrotnie.

W zakresie wkładów niepieniężnych dyrektywa zobowiązuje państwa członkowskie do podjęcia kroków mających na celu zapewnienie, że w podstawie ulgi zostaną uwzględnione tylko te z nich, które są niezbędne do prowadzenia przez przedsiębiorstwo działalności przynoszącej dochód. W przypadku wkładu w postaci udziałów/akcji podstawę ulgi ma stanowić ich wartość księgowa. W przypadku innych aktywów, co do zasad, wartość rynkowa wkładu.

Zmiany kapitału własnego netto spowodowane restrukturyzacją mają być uwzględniane w takim zakresie, w jakim kapitał własny nie będzie pochodził ze środków, które uprzednio stanowiły już kapitał przedsiębiorstwa.

Stopa ulgi

Projekt zakłada, że do kalkulacji kwoty ulgi zostanie wykorzystana, właściwa dla rozliczeń w danej walucie, stopa wolna od ryzyka dla 10-letniego długu podwyższona o premię za ryzyko. Premia ta ma wynosić generalnie 1% (dla MŚP 1,5%). Projekt przewiduje, że Komisja będzie miało prawo modyfikacji tej stopy w drodze aktów wykonawczych.

Rozliczenie ulgi i korekta ulgi w razie zmniejszenia kapitału

Projekt przewiduje, że jeżeli kwota ulgi przekroczy dochód do opodatkowania netto podatnika, część ulgi, która nie zostanie odliczona w roku podatkowym (ze względu na niewystarczający dochód do opodatkowania) będzie mogła zostać przeniesiona bezterminowo na przyszłe okresy. Podobnie, w przypadku gdy kwota hipotetycznych odsetek przekroczy 30% EBITDA również będzie istniała możliwość rozliczenia ulgi w kolejnych okresach, ale jedynie przez okres 5 lat.

Projekt przewiduje, że jeżeli po uzyskaniu ulgi zmiana kapitału własnego netto okaże się ujemna, a więc dojdzie do zmniejszenia kapitału własnego netto przedsiębiorstwa rok do roku, będzie ono zobowiązane podwyższać podstawę opodatkowania przez okres 10 lat o kwotę obliczoną zgodnie z przedstawionym wyżej wzorem.

Dalsze ograniczenie odliczania odsetek w finansowaniu dłużnym

Projekt przewiduje również dalsze ograniczenie możliwości odliczenia odsetek od zadłużenia. Dyrektywa wprowadza limit odliczenia na poziomie 85% nadwyżki kosztów finansowania dłużnego, którą w uproszczeniu można określić jako różnicę między odsetkami zapłaconymi a odsetkami otrzymanymi. Ograniczenie to ma znajdować zastosowanie przed zastosowaniem ograniczeń wynikających z dyrektywy ATAD, przewidujących że odliczeniu podlegają odsetki wyłącznie do kwoty 30% EBITDA.

Motywy dyrektywy

Powodem przedstawienia przez Komisję Europejską projektu jest dostrzeżenie znacznego wzrost finansowania dłużnego przedsiębiorców w ostatnich latach. Wzrost ten przypisuje się potrzebie uzyskania przez przedsiębiorstwa dodatkowego finansowania w czasie globalnej pandemii. Fakt, iż dofinansowanie przedsiębiorstw odbyło się poprzez zaciągnięcie przez nie długu a nie kontrybucje na kapitał przypisywany jest różnicom w konsekwencjach podatkowych jakie występują pomiędzy finansowaniem dłużnym a kapitałowym.Finansowanie dłużne jest postrzegane jako korzystne dla firm, biorąc pod uwagę możliwość odliczania odsetek od zadłużenia od zysków podlegających opodatkowaniu, Komisja Europejska poprzez dyrektywę chce zachęcić przedsiębiorstwa do bardziej zrównoważonego i mniej ryzykownego wzrostu. Kluczem do tego ma być zwiększenie poziomu finansowania kapitałowego.