Ulga ma wesprzeć innowacyjność polskich przedsiębiorstw i będzie promować zatrudnianie wysoko wykwalifikowanych pracowników. Mechanizm stanowi uzupełnienie, a w zasadzie rozszerzenie, dotychczasowej ulgi B+R.

Zgodnie z ustawą, podatnicy posiadający nierozliczoną w roku poprzednim ulgę B+R będą mogli odliczyć od zaliczek na podatek dochodowy od osób fizycznych pobierany od dochodów (przychodów) osób fizycznych, z tytułu:

- stosunku służbowego, stosunku pracy, pracy nakładczej, spółdzielczego stosunku pracy,

- wykonywania usług na podstawie umowy zlecenia lub umowy o dzieło,

- praw autorskich.

Warunkiem odliczenia będzie poświęcenie przez danego pracownika co najmniej 50% ogólnego czasu pracy bezpośrednio na realizację działalności B+R w danym miesiącu.

Uprawnienie przysługiwać będzie od miesiąca, w którym podatnik złożył zeznanie podatkowe za dany rok, do końca tego roku podatkowego.

Przykładowo: składając CIT w marcu 2023 r. spółka będzie mogła korzystać z mechanizmu do końca grudnia 2023 r. (jeśli jej rok podatkowy trwa od stycznia do grudnia). Stąd przewidując, że za dany rok podatnik będzie miał stratę podatkową lub ulgę B+R wyższą od podstawy opodatkowania powinien dążyć do jak najszybszego złożenia deklaracji CIT, żeby jak najwięcej miesięcy mogło zostać uwzględnione w uldze na innowacyjnych.

Przepisy nie będą mogły mieć zastosowania w odniesieniu do:

- płatników będącymi zakładami pracy chronionej, zatrudniający osoby niepełnosprawne,

- płatników, którzy utracili status zakładu pracy chronionej w okresie ostatnich 5 lat,

- podatników, którym przysługuje zwrot podatkowy z tytułu poniesienia straty lub osiągnięcia dochodu niższego niż kwota przysługującego im odliczenia w pierwszym roku prowadzenia działalności gospodarczej.

Należy mieć na uwadze, że w przypadku, gdyby podatnik utracił prawo do odliczenia w ramach ulgi na innowacyjnych (np. w wyniku korekty deklaracji, w której była wykazana ulga B+R) pracowników, konieczne będzie doliczenie kwot poprzednio odliczonych w zeznaniu podatkowym składanym za rok podatkowy, w którym podatnik miał możliwość skorzystania z preferencji. Kluczowe będzie również poprawne ustawienie comiesięcznego procesu analizy indywidualnego zaangażowania każdego pracownika w działalność B+R, więc z jednej strony określenie czy dane prace stanowiły B+R, a z drugiej ile zajęły one danej osobie w każdym miesiącu.

Rozliczenie ulgi

W przypadku gdy w latach poprzednich podatnik nie wyczerpał całego aktywa dla Ulgi B+R jest szansa na wykorzystanie Ulgi na innowacyjnych pracowników za lata 2017-2022.

Ulgę można odliczyć od składek PIT pracowników innowacyjnych w miesiącu następującym po miesiącu rozliczenia CIT pracodawcy. Zatem w praktyce, jeśli CIT za poprzedni rok zostanie rozliczony w styczniu, to ulgę na innowacyjnych pracowników będzie można rozpocząć już od lutego.

Co do zasady, pierwsze rozliczenie nastąpi w 2023 r., chyba że podatnik ma rok podatkowy inny niż rok kalendarzowy - jeżeli rok podatkowy rozpoczął się przed dniem 1 stycznia 2022 r., a zakończy się po dniu 31 grudnia 2021 r., ulgę na innowacyjnych pracowników stosuje się po raz pierwszy w roku podatkowym rozpoczynającym się bezpośrednio po tym roku - czyli w roku zaczynającym się w trakcie 2022.

Następne kroki

Biorąc pod uwagę atrakcyjność nowych przepisów - podatnicy, którzy dotychczas nie korzystali z Ulgi B+R ze względu na rozliczaną stratę bądź zbyt niski dochód - teraz mogą wrócić do kalkulacji ulgi, gdyż może okazać się opłacalna z perspektywy odliczeń składek na pracowników innowacyjnych.

Ponadto, przepisy powinny być interesujące dla centrów badawczo-rozwojowych, które zazwyczaj miały więcej ulgi niż podatku z uwagi na rozliczenia transfer pricingowe.

Już teraz warto dokonać kalkulacji Ulgi B+R oraz sprawdzić, czy pracownicy spełniają kryteria (zaangażowanie w B+R wynosi co najmniej 50%).

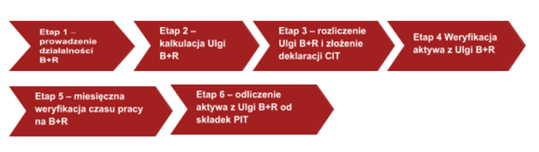

Proces skorzystania z Ulgi B+R a następnie ulgi na innowacyjnych pracowników nie jest prosty (co pokazuje poniższy schemat), ale daje możliwość dużych oszczędności dla podatników.