Przepisy Dyrektywy Rady (UE) 2022/2523 (dalej: „Dyrektywa”) nakładają na międzynarodowe oraz krajowe grupy przedsiębiorstw, których skonsolidowane, globalne przychody przekraczają 750 mln EUR rocznie, obowiązek zapłaty podatku wyrównawczego tak by uzyskać efektywną stawką podatkową (dalej: „ETR”) w danym kraju na poziomie min. 15%.

W rezultacie, przede wszystkim podatnicy korzystający z ulg podatkowych oraz prowadzący działalność w Specjalnej Strefie Ekonomicznej (dalej: „SSE”) / Polskie Strefie Inwestycji (dalej: „PSI”), staną przed koniecznością dokonania dokładnej analizy i weryfikacji, czy osiągnęli niższą od wymaganej ETR (co może skutkować koniecznością zapłaty globalnego podatku wyrównawczego).

Ulgi podatkowe oraz preferencyjne rozliczenia strefowe stanowią jeden z kluczowych elementów budowania konkurencyjności podatkowej państw, zachęcając przedsiębiorców do inwestycji i rozwijania działalności w danym kraju. Z tego powodu wiele państw (m. in. Belgia oraz Węgry), wdrażając przepisy Pillar 2, zaproponowało zmiany w swoim systemie ulg podatkowych, tak aby spełniały one definicję kwalifikowanych zwrotnych kredytów podatkowych.

Zgodnie z zapowiedziami Ministerstwa Finansów przepisy wprowadzające zasady dotyczące Globalnego Podatku Minimalnego zaczną obowiązywać od 1 stycznia 2025 r.

Zapowiedziane zostało również podjęcie działań ukierunkowanych na zachowanie polskiej konkurencyjności podatkowej. Tym samym możliwa jest przebudowa polskiego systemu wsparcia inwestycji i innowacji tak by spełnione zostały wymogi pozwalające na korzystne dla przedsiębiorców ujęcie otrzymanego wsparcia w kalkulacjach ETR.

Co stanowi Dyrektywa?

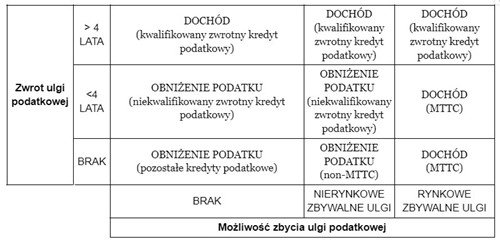

Przepisy Dyrektywy wyróżniają dwa rodzaje zwrotnych kredytów podatkowych, które są odmiennie traktowane dla celów obliczania efektywnej stawki podatkowej:

a) kwalifikowany zwrotny kredyt podatkowy,

b) niekwalifikowany zwrotny kredyt podatkowy.

Zwrotny kredyt podatkowy oznacza, że kwota ulgi, która nie została przez spółkę wykorzystana do skompensowania kwalifikowanych podatków jest wypłacana w gotówce lub ekwiwalencie pieniężnym. Zgodnie z wytycznymi OECD, dopuszczalną formą zwrotu może być również możliwość wykorzystania ulgi do opłacenia innych zobowiązań podatkowych.

Kwalifikowanym zwrotnym kredytem podatkowym jest ulga podatkowa, która wypłacana jest w formie płatności gotówkowej lub ekwiwalentu środków pieniężnych uprawnionemu podmiotowi, w ciągu 4 lat od daty nabycia uprawnienia do otrzymania ulgi przez dany podmiot. Wytyczne OECD dopuszczają również możliwość wprowadzenia zbywalnych kredytów podatkowych, w ramach definicji kwalifikowanego zwrotnego kredytu podatkowego

Zbywalne kredyty podatkowe definiowane są jako ulgi podatkowe, które mogą zostać wykorzystane przez posiadacza ulgi w celu zmniejszenia zobowiązania podatkowego w jurysdykcji, która przyznała ulgę. Zbywalne kredyty podatkowe funkcjonują m.in. w Stanach Zjednoczonych i mogą mieć szczególne znaczenie dla podmiotów z grup, których jednostka dominująca pochodzi ze Stanów Zjednoczonych, ze względu na obowiązujące tam przepisy GILTI. Wytyczne OECD wyróżniają w tym zakresie dwa rodzaje zbywalnych ulg:

- Rynkowe zbywalne ulgi podatkowe (MTTC) – ulgi podatkowe, które mogą zostać wykorzystane przez posiadacza ulgi, w celu zmniejszenia swojego zobowiązania podatkowego w jurysdykcji, która przyznała ulgę (po spełnieniu rynkowych oraz prawnych standardów zbywalności). Dla celów obliczania ETR traktowane są jako dochód, tj. ma bezpośredni wpływ na zwiększenie ETR (co może spowodować przekroczenie progu 15%, tym samym braku konieczności zapłaty podatku wyrównawczego).

- Nierynkowe zbywalne ulgi podatkowe (Non-MTCC) – ulgi podatkowe, które nie spełniają rynkowych oraz prawnych standardów zbywalności. Podczas kalkulacji ETR mają one bezpośredni wpływ na obniżenie tego podatku (co finalnie może skutkować koniecznością zapłaty podatku wyrównawczego).

W odrębnym przypadku, tj. jeśli dana ulga podatkowa w rozumieniu przepisów Pillar 2 stanowić będzie niekwalifikowany zwrotny kredyt podatkowy, podatnicy nie będą mogli zakwalifikować tej ulgi jako dochód na potrzeby kalkulacji ETR. W rezultacie, może to spowodować osiągnięcie ETR poniżej 15%, czego następstwem będzie obowiązek zapłaty podatku wyrównawczego.

Podsumowując, w rozumieniu przepisów Pillar 2, ulgi podatkowe, które nie podlegają zwrotowi lub zbyciu w rozumieniu stanowią obniżenie ETR (co może wiązać się z koniecznością zapłaty podatku wyrównawczego). Poniższa grafika prezentuje rozumienie ulg podatkowych, w świetle przepisów Pillar 2 i wytycznych OECD, w zależności od ich konstrukcji.

Jaki będzie kierunek zmian w Polsce?

Podczas styczniowej konferencji Ministerstwo Finansów informowało o gotowości ochrony polskiego systemu wsparcia inwestycji, poprzez przebudowę systemu ulg podatkowych oraz SSE/PSI. W tym zakresie dopuszczalna jest m.in. możliwość wprowadzenia rozwiązania zgodnie z którym, w razie niewykorzystania w pełni ulgi podatkowej (np. w sytuacji uprawnienia do ulgi B+R przewyższającej kwotę podatku należnego za dany rok), podatnik mógłby wnioskować o zwrot pozostałej kwoty lub o zaliczenie jej na poczet innych zobowiązań podatkowych.

Analizując możliwe kierunki zmian polskiego systemu ulg podatkowych, należy również uwagę na zmiany wprowadzone przez inne kraje europejskie, który dokonały już implementacji przepisów Dyrektywy.

Jako przykład mogą posłużyć Węgry, które poza obowiązującą wcześniej ulgą B+R wprowadziły nową ulgę badawczo-rozwojowa, która docelowo ma spełniać definicję kwalifikowanego zwrotnego kredytu podatkowego. W związku z występowaniem równocześnie dwóch ulg badawczo-rozwojowych podatnicy mają możliwość wyboru, z której ulgi będą chcieli korzystać.

W ramach nowej ulgi B+R w Węgrzech, podatnicy uprawnieni są do otrzymania zwrotu w gotówce kwoty ulgi (która nie została wykorzystana jako obniżenie podatku należnego) w czwartym roku po poniesieniu kosztów kwalifikowanych. Kwota nowej ulgi B+R wynosi 10% kosztów kwalifikowanych i ograniczona jest kwotowo, w zależności od charakteru działalności badawczo-rozwojowej. Koszty kwalifikowane w tym zakresie stanowią m. in. koszty osobowe pracowników zaangażowanych w prace B+R, koszty pozyskania i utrzymania patentów czy koszty/wydatki operacyjne i eksploatacyjne poniesione bezpośrednio w trakcie realizacji projektów B+R.

Należy jednak zaznaczyć, że istnieje ryzyko, iż dokonane zmiany przez ustawodawcę danego Państwa zostaną zakwestionowane przez Komisję Europejską, która w ramach kontroli może dokonać oceny terminowej transpozycji przepisów Dyrektywy do krajowego porządku prawnego.

Reasumując, przebudowa systemu ulg podatkowych w Polsce, poprzez wprowadzenie gotówkowych zwrotów niewykorzystanej kwoty ulgi lub możliwość ich zaliczenia na poczet innych zobowiązań podatkowych, może spowodować konieczność przeanalizowania prowadzonej działalności w międzynarodowych grupach kapitałowych. Zaś samo wprowadzenie gotówkowych zwrotów niewykorzystanych ulg, będzie miało szczególne znaczenie dla przedsiębiorców, których dochody nie pozwalały dotychczas na pełne skonsumowanie korzyści płynących z otrzymanych ulg podatkowych.