22 października 2019 r. na stronie Rządowego Centrum Legislacji opublikowany został projekt rozporządzenia Ministra Finansów, Inwestycji i Rozwoju w sprawie określenia niektórych wzorów oświadczeń, deklaracji i informacji podatkowych obowiązujących w zakresie PIT. Projekt zakłada zmianę niektórych formularzy PIT poprzez dostosowanie ich do ostatnich nowelizacji ustawy o PIT.

Informacja PIT-11

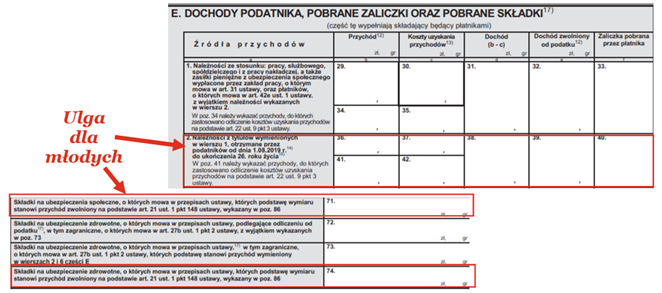

Zmiana wzoru informacji PIT-11 wynika z wprowadzonego od sierpnia 2019 r. zwolnienia części przychodu uzyskiwanego przez osoby poniżej 26 roku życia, czyli tzw. ulgi dla młodych. Nowy wzór PIT-11 przewiduje obowiązek wykazania przychodów objętych ulgą odrębnie od przychodów podlegających opodatkowaniu.

Zaprojektowany formularz ma ułatwić podatnikom prawidłowe złożenie zeznania za 2019 r. Szczególnie jest to ważne w odniesieniu do podatników, którzy są zatrudnieni przez co najmniej dwa podmioty. Zmieniony wzór informacji ma umożliwić weryfikację, czy na etapie rozliczenia rocznego nie doszło do przekroczenia limitu zwolnienia. Każdy płatnik bowiem może zastosować limit w odniesieniu do wynagrodzenia, które sam wypłaca. W efekcie podatnik zatrudniony w kilku miejscach może w trakcie roku wykorzystać zwolnienie wielokrotnie, co musi jednak skorygować w rozliczeniu rocznym.

Oświadczenia PIT-2, PIT-2a, PIT-3

Ustawodawca w trakcie 2019 r. znowelizował również przepisy ustawy o PIT w zakresie skali podatkowej (obniżenie stawki PIT z 18% do 17%) oraz kwoty pracowniczych kosztów uzyskania przychodów. Konieczna zatem okazała się modyfikacja algorytmu pozwalającego na obliczenie przysługującej kwoty zmniejszającej podatek w taki sposób, aby zachować dotychczasową wysokość kwoty wolnej od podatku. Przy obliczaniu zaliczek kwota zmniejszająca podatek od dnia 1 października 2019 r. wynosi 525, 12 zł.

W konsekwencji ustawodawca uznał za niezbędne wprowadzenie zmiany w treści oświadczeń składanych przez podatników płatnikom dla celów obliczania miesięcznych zaliczek na PIT (PIT-2, PIT-2A i PIT-3), uwzględniając w nich zmianę kwoty zmniejszającej podatek.

Nowe wzory oświadczeń będą miały zastosowanie do dochodów (strat) uzyskanych (poniesionych) od dnia 1 stycznia 2020 r.

Deklaracja roczna o zaliczkach na podatek dochodowy – PIT-4R

Główna zmiana w stosunku do obecnie obowiązującego wzoru deklaracji PIT–4R polega na wprowadzeniu obowiązku - w przypadku korygowania uprzednio złożonej deklaracji - wskazania przez płatnika podstawy prawnej składanej korekty.

W części B formularza zrezygnowano z obowiązku podawania numeru REGON w związku ze zniesionym obowiązkiem posługiwania się przez przedsiębiorców numerem REGON.

Rozporządzenie wprowadza także niewielkie zmiany w formularzach PIT-6, PIT-8AR, PIT-8C, PIT-R oraz PIT-IFT-1/IFT-1R.