7 września 2020 r. na stronie Rządowego Centrum Legislacji opublikowany został projekt rozporządzenia Ministra Finansów zmieniającego rozporządzenie w sprawie określenia niektórych wzorów oświadczeń, deklaracji i informacji podatkowych obowiązujących w zakresie PIT. Projekt zakłada zmianę niektórych formularzy PIT poprzez dostosowanie ich do ostatnich nowelizacji przepisów podatkowych. Przygotowaliśmy krótkie podsumowanie zaprojektowanych zmian.

Co się zmienia i z czego wynikają zmiany?

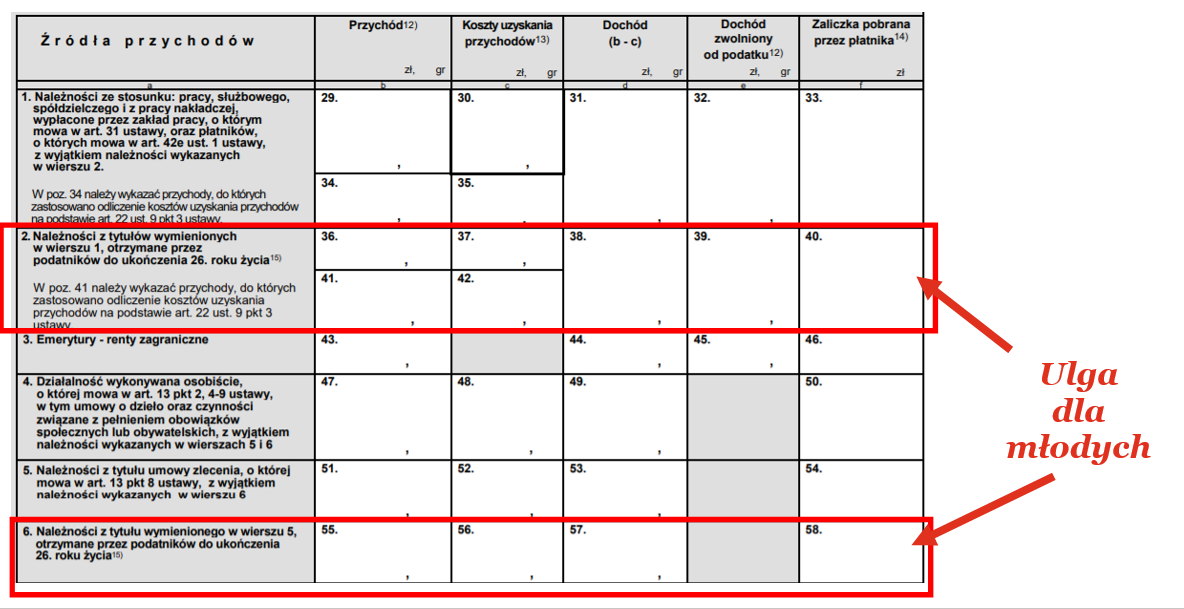

I. Informacja PIT-11

Zmiany we wzorze PIT-11 mają w istocie charakter zmian kosmetycznych lub precyzujących. Mają one wyeliminować wątpliwości, które były zgłaszane przez płatników, dotyczące głównie deklarowania tzw. ulgi dla młodych.

W opisie wiersza do poz. 74 dodano zdanie wyjaśniające, że w pozycji tej należy wykazać jedynie składki na ubezpieczenie zdrowotne do wysokości 7,75% podstawy ich wymiaru, stanowiącego dochód zwolniony z opodatkowania w związku z ulgą dla młodych.

Rozbudowano też przypis 15 poprzez wyraźne wskazanie, iż w wierszu 2 i 6 części E należy wykazać przychody objęte ulgą dla młodych, od których płatnik pobierał zaliczki na podatek w związku ze złożeniem przez podatnika oświadczenia o rezygnacji ze stosowania w trakcie roku zwolnienia od podatku albo z powodu przekroczenia limitu zwolnienia od podatku, gdy zwolnienie było stosowane w ciągu roku. Natomiast przychody ze stosunku pracy i stosunków pokrewnych uzyskane przez podatnika po dniu ukończenia 26. roku życia, płatnik wykazuje jako przychód nieobjęty ulgą dla młodych, a więc odpowiednio w wierszu 1 (przychody z pracy) albo w wierszu 5 (przychody z umów zlecenia).

II. Deklaracja roczna o zaliczkach na podatek dochodowy – PIT-4R

W części C, wykreślono dotychczasowy wiersz 9 „Nadpłaty wynikające z rozliczenia za rok ubiegły oraz zwrot nadpłat w gotówce, zaliczone na poczet należnej zaliczki”.

Z kolei część D podzielono na dwie części. W pierwszej części (D.1.) tak jak dotychczas płatnik wyjaśnia dlaczego kwota wpłaty za dany miesiąc różni się od kwoty pobranych od podatników za ten miesiąc zaliczek na podatek.

Natomiast część D.2. przeznaczona jest dla płatników, którzy ponieśli negatywne konsekwencje ekonomiczne z powodu COVID-19 i zgodnie z obowiązującymi przepisami skorzystali z przesunięcia terminu przekazania zaliczek na podatek za marzec, kwiecień i maj 2020 r. Dzięki wypełnieniu tej części organ podatkowy uzyska informację, która pozwoli na nienaliczanie odsetek za zwłokę od zaliczek za te miesiące, w których płatnik korzystał z prolongaty ich wpłaty.

Rozporządzenie wprowadza także zmiany w formularzu PIT-8AR, które są głównie związane z dostosowaniem formularza do przepisów tzw. Tarczy Antykryzysowej, przewidującej m.in. przesunięcie terminu zapłaty podatków za miesiące marzec – maj 2020 r.

Nowe wzory formularzy będą miały zastosowanie do przychodów, dochodów (strat) uzyskanych (poniesionych) od dnia 1 stycznia 2020 r.