- Organ wydający:

- TSUE

- Data:

- 2021-03-18

- Sygnatura:

- C-895/19

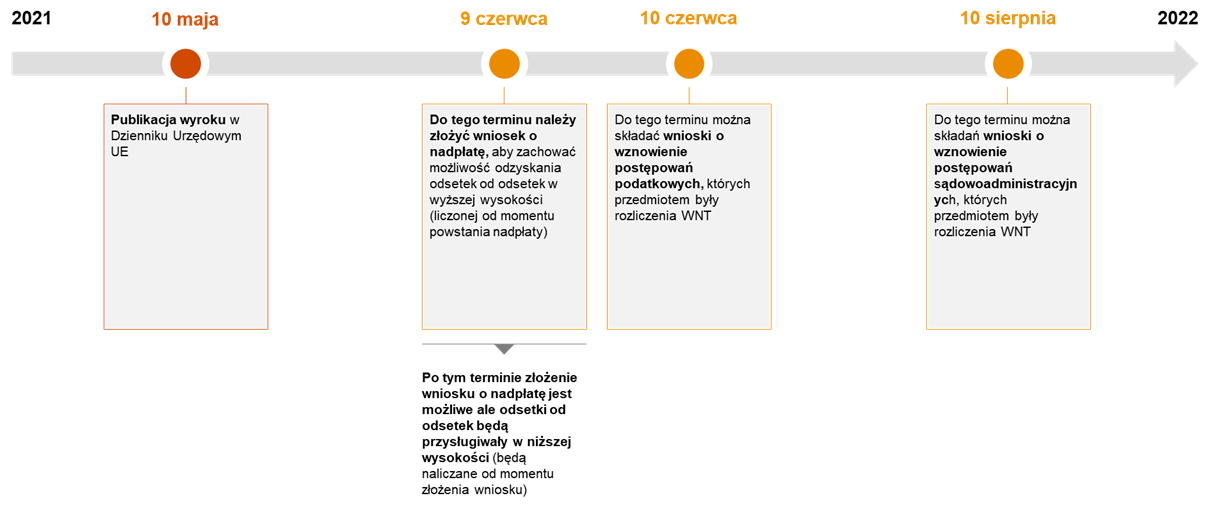

Dnia 10 maja 2021 r. w Dzienniku Urzędowym UE opublikowano sentencję wyroku, w którym Trybunał Sprawiedliwości Unii Europejskiej (TSUE) orzekł, że polskie przepisy, które w pewnych sytuacjach nakazują ujmowanie podatku należnego i naliczonego z tytułu WNT w rozliczeniach za inne okresy, są niezgodnie z przepisami Dyrektywy VAT.

Oznacza to, że 10 maja br. rozpoczęły bieg terminy na złożenie wniosku o zwrot nadpłaty historycznie zapłaconych odsetek lub wznowienie postępowania, w którym organ wydał decyzję w tym zakresie.

Wniosek o zwrot nadpłaty odsetek

(kliknij aby powiększyć)

(kliknij aby powiększyć)

Stan faktyczny

Z pytaniem prejudycjalnym do TSUE wystąpił Wojewódzki Sąd Administracyjny w Gliwicach (I SA/Gl 495/19) pytając, czy przepisy ustawy o VAT dotyczące raportowania WNT są zgodne z art. 178 w związku z art. 168 Dyrektywy VAT.

Mowa tutaj konkretnie o art. 86 ust. 10b i 10i ustawy o VAT wprowadzonym 1 stycznia 2017 roku, który - w przypadku braku faktury od dostawcy - wyklucza prawo do traktowania WNT jako transakcji neutralnej z punktu widzenia VAT.

Wielokrotnie, zdarzają się sytuacje, w których polscy podatnicy otrzymują faktury za WNT po wielu miesiącach, a czasem latach. W tym przypadku, biorąc pod uwagę obowiązujące w Polsce przepisy, podatnik musi wykazać WNT retrospektywnie (co wynika z odroczonego terminu otrzymania faktury). Podatek należny powinien być zapłacony w momencie wykonania usługi, co prowadzi do konieczności zapłaty przez podatnika zaległości w VAT wraz z odsetkami od zaległości podatkowych. W takiej sytuacji VAT naliczony może zostać odliczony na bieżąco w miesiącu, w którym podatnik otrzymał fakturę za usługi, jednakże zapłacone odsetki nie są możliwe do odzyskania.

Kwestia zgodności w/w przepisów z zasadą neutralności VAT budzi kontrowersje od momentu wejścia w życie nowych przepisów. Była już przedmiotem orzeczeń wojewódzkich sądów administracyjnych (np. III SA/Wa 2044/18 oraz III SA/Wa 141/19 - Wojewódzki Sąd Administracyjny w Warszawie), w których sądy odwoływały się bezpośrednio do Dyrektywy VAT jako obowiązującą w Polsce, wskazując że polskie przepisy ustawy o VAT nie są zgodne z Dyrektywą i w związku z tym nie powinny być stosowane.

Pytanie prejudycjalne

Już w pytaniu prejudycjalnym WSA w Gliwicach zaznaczył, że biorąc pod uwagę dorobek TSUE, podczas oceny zgodności polskich przepisów z Dyrektywą VAT “należałoby się kierować zasadą "należytej staranności podatnika". Ustanowienie terminu zawitego dla podatnika niestarannego, a zatem takiego, który na skutek własnego niedbalstwa doprowadza do przekroczenia terminu rozliczenia, np. poprzez błędne zaklasyfikowanie transakcji, uznane bowiem zostało przez TSUE za zgodne z Dyrektywą 112.”

Biorąc pod uwagę powyższe, WSA w Gliwicach zaznaczył, że w jego ocenie, przepisy krajowe należy uznać za sprzeczne z Dyrektywą VAT w zakresie, w jakim ograniczają prawo do rozliczenia podatku należnego i podatku naliczonego z tytułu WNT podatnikom pozostającym w dobrej wierze.

Stanowisko Trybunału

TSUE wskazał, że “Artykuły 167 i 178 dyrektywy Rady 2006/112/WE z dnia 28 listopada 2006 r. w sprawie wspólnego systemu podatku od wartości dodanej, zmienionej dyrektywą Rady 2010/45/UE z dnia 13 lipca 2010 r., należy interpretować w ten sposób, że stoją one na przeszkodzie stosowaniu przepisów krajowych, zgodnie z którymi wykonanie prawa do odliczenia podatku od wartości dodanej (VAT) związanego z nabyciem wewnątrzwspólnotowym w tym samym okresie rozliczeniowym, w którym VAT jest należny, jest uzależnione od wykazania należnego VAT w deklaracji podatkowej, złożonej w terminie trzech miesięcy od upływu miesiąca, w którym w odniesieniu do nabytych towarów powstał obowiązek podatkowy.”

Tym samym, Trybunał wyjaśnił, że tego typu rozwiązania legislacyjne jak te obowiązujące w Polsce od 2017 r. zaburzają zasadę neutralności i proporcjonalności płynące z Dyrektywy VAT.

Co to oznacza dla podatników?

Orzeczenie ma przełomowy charakter – wyrok otwiera podatnikom furtkę do wnioskowania o zwrot zapłaconych historycznie odsetek, które często opiewają na milionowe kwoty. To także podstawa do ujmowania podatku naliczonego i należnego z tytułu WNT w jednym miesiącu w przyszłości.

Wyrok wprawdzie dotyczy rozliczania WNT, jednakże może być także podstawą do potraktowania w analogiczny sposób rozliczeń dotyczących importu usług.

Wyrok TSUE ma niewątpliwie pozytywny dla podatników wydźwięk w kontekście oceny polskiego mechanizmu rozliczania VAT od WNT w świetle przepisów prawa wspólnotowego. Analizując szczegółowo uzasadnienie tego wyroku, w naszej ocenie przed podjęciem decyzji odnośnie do wystąpienia z wnioskiem o zwrot nadpłaconych z tego tytułu odsetek, należy co najmniej zwrócić uwagę na kilka dodatkowych okoliczności (np. czy wyrok znajduje zastosowanie również w przypadku importu usług, jakie znaczenie ma kryterium należytej staranności, o której wspomina TSUE, jakie znaczenie w praktyce dla składanych deklaracji podatkowych ma "pominięcie" ocenianego przez TSUE przepisu itd.).

Bazując na naszych doświadczeniach w sporach z organami podatkowymi nakierowanych na zwrot nadpłaconych należności oraz ze względu na spodziewaną skalę potencjalnych zwrotów, jesteśmy przekonani, że organy podatkowe nie będą automatycznie dokonywać przedmiotowych zwrotów. Dlatego też wystąpienie z wnioskiem nadpłatowym powinno zostać poprzedzone wnikliwą analizą ww. okoliczności i przygotowaniem się na argumentację w tym zakresie w dialogu z urzędem.