Artykuł 15e ust. 1 przewiduje limitowanie kosztów uzyskania przychodów, jakie podatnik może rozpoznać z tytułu określonych usług niematerialnych i należności licencyjnych nabywanych od podmiotów powiązanych i podmiotów z rajów podatkowych.

Wydatki objęte limitowaniem to koszty: usług doradczych, badania rynku, usług reklamowych, zarządzania i kontroli, przetwarzania danych, ubezpieczeń, gwarancji i poręczeń oraz świadczeń o podobnym charakterze, a także opłaty i należności za korzystanie lub prawo do korzystania z autorskich lub pokrewnych praw majątkowych, licencji, praw własności przemysłowej oraz know-how. Limitowaniem objęte są również koszty przeniesienia ryzyka niewypłacalności dłużnika z tytułu pożyczek innych niż bankowe.

Są jednak pewne sytuacje, w których limitu nie trzeba stosować, choć i wydatek i odbiorca płatności mieszczą się we wskazanych wyżej kategoriach. Wyjątki te określa sama ustawa. Jeden z nich dotyczy kosztów refakturowanych. Niestety, przepis ma takie brzmienie, że istnieją wątpliwości, w jakich sytuacjach wyjątek ten można stosować.

Zakres wyłączenia

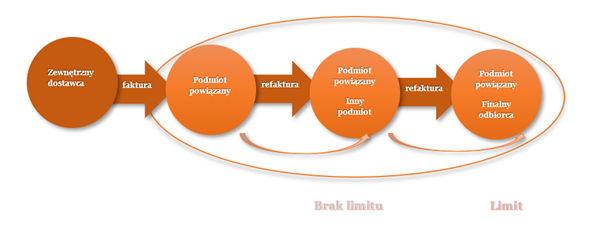

Przepis art. 15e ust. 11 ustawy o CIT, wskazujący wyjątek od konieczności stosowania limitu kosztów zaliczanych do KUP, odsyła nas w pkt 2 do art. 8 ust. 2a ustawy o VAT, tj. usług refakturowanych. W myśl ustawy o VAT w sytuacji, gdy podatnik działa we własnym imieniu, ale na rzecz osoby trzeciej bierze udział w świadczeniu usług, przyjmuje się, że podatnik ten sam otrzymał i wyświadczył dane usługi.

W praktyce powstała w związku z tym wątpliwość, czy wyjątek wskazany w art. 15e ust. 11 pkt 2 odnosi się do kosztów usług ponoszonych wyłącznie przez podmiot refakturujący, czy także przez podmiot, na który refaktura jest wystawiana. Wynika z tego kluczowe zagadnienie praktyczne, a mianowicie: czy koszty usług niematerialnych nabywanych od podmiotów niepowiązanych, refakturowanych następnie na podmiot powiązany, stanowią również dla finalnego odbiorcy tych usług koszty wyłączone z limitowania.

Co na to organy i sądy?

W początkowym okresie obowiązywania przepisów organy podatkowe zajęły stanowisko korzystne dla podatników. W interpretacji z 16 kwietnia 2018 roku (nr 0114- KDIP2-3.4010.45.2018.2.PS) organ zgodził się z podatnikiem, przyznając, że koszty usług o charakterze niematerialnym, nabywane od niepowiązanych dostawców zewnętrznych a następnie refakturowane na podmiot powiązany, stanowią również dla tego ostatniego podmiotu usługi, o których mowa w art. 15e ust. 11 pkt 2 ustawy o CIT.

Jednak po opublikowaniu na stronie internetowej Ministerstwa Finansów wyjaśnień dotyczących art. 15e ustawy o CIT w dniu 23 kwietnia 2018 roku podejście organów zmieniło się. Zgodnie z treścią wspomnianych wyjaśnień „limitowaniu nie podlegają koszty (…) usług refakturowanych przez podatnika; chodzi o usługi nabyte we własnym imieniu, lecz na rachunek innego podmiotu powiązanego”. Zdaniem MF, ostatniego podmiotu nie należy traktować jako podatnika, który dokonuje refaktury kosztów usług, lecz jako podmiot, na który te koszty są refakturowane. Oznacza to, że wyłączenie znajdzie zastosowanie jedynie w przypadku, gdy podmiot powiązany nabywa usługę od innego podmiotu powiązanego i następnie refakturuje ją dalej na inne podmioty z grupy. Takie samo podejście prezentowane jest w wydawanych obecnie interpretacjach podatkowych.

Orzecznictwo sądów administracyjnych zasadniczo idzie w ślad za podejściem organów podatkowych. Wojewódzkie sądy administracyjne zajmują obecnie stanowisko, że wydatków na kwalifikowane usługi niematerialne pochodzących od dostawców zewnętrznych nie można w całości uwzględnić w kosztach podatkowych, jeżeli przy ich nabyciu pośredniczył podmiot powiązany. Zdaniem sądów należy mieć na uwadze, że wyłączenie z limitu kosztów podlegających refakturowaniu zostało wprowadzone przez ustawodawcę poprzez odesłanie do ustawy o VAT, która kwestię refakturowania usług reguluje poprzez odniesienie do podmiotu odsprzedającego usługi (a więc w tym przypadku podatnika, który koszt zakupionej usługi refakturuje na inny podmiot). W rezultacie, zdaniem sądów, uprawnionymi do korzystania z wyłączenia z limitu są wyłącznie podatnicy, którzy czynnie refakturują koszt usługi na inny podmiot. Końcowy odbiorca refakturowanej usługi nie korzysta zaś ze zwolnienia i koszty usług refakturowanych, które zakupuje są objęte limitem z art. 15e ust. 1 pkt 1 ustawy o CIT. Takie stanowisko zaprezentowane zostało m. in. w:

- Wyroku WSA w Poznaniu, z dnia 18 grudnia 2018 r., sygn. akt I SA/Po 762/18 (orzeczenie prawomocne),

- wyroku WSA w Gliwicach, z dnia 24 kwietnia 2019 r., sygn. akt I SA/Gl 78/19 (orzeczenie nieprawomocne),

- wyroku WSA w Gorzowie Wlkp., z dnia 28 marca 2019 r., sygn. akt I SA/Go 579/18 (orzeczenie prawomocne);

- wyroku WSA w Warszawie, z dnia 12 września 2019 r., sygn. akt III SA/Wa 88/19 (orzeczenie prawomocne);

- wyroku WSA w Gdańsku z dnia 6 listopada 2019 r., sygn. akt I SA/Gd 1534/19 (orzeczenie nieprawomocne).

Efekt:

Jedna jaskółka (wiosny nie czyni)

Na tle praktycznie jednolitej linii orzeczniczej sądów administracyjnych na szczególną uwagę zasługuje pojedynczy pozytywny wyrok WSA w Gdańsku z 6 listopada 2019 r. (sygn. akt I SA/Gd 1535/19, orzeczenie nieprawomocne). Skład orzekający w tej sprawie stwierdził, że fakt, iż dana spółka jest ostatnim podmiotem w transakcji nie powoduje, iż nie może ona skorzystać z analizowanego wyłączenia. Wyrok ten potwierdza, że nabywając za pośrednictwem podmiotu powiązanego usługę kwalifikowaną od podmiotu spoza grupy podatnik nie musi stosować limitu z art. 15e ustawy o CIT. Co ciekawe, tego samego dnia inny skład orzekający WSA w Gdańsku wydał wyrok zgodny z dominującą, niekorzystną dla podatników linią (wspomniany wyżej wyrok z 6 listopada 2019 r., sygn. akt I SA/Gd 1534/19).

Cel regulacji kontra praktyka orzecznicza

Linia orzecznicza prezentowana przez organy podatkowe i sądy administracyjne z całą pewnością mija się z głównymi założeniami wprowadzonej regulacji. Już w uzasadnieniu do ustawy z dnia 27 października 2017 r. wprowadzającej limitowanie kosztów na podstawie art. 15e ustawy o CIT przeczytać można bowiem, że celem wprowadzenia art. 15e do ustawy CIT było przede wszystkim ograniczenie „sztucznego, nieuzasadnionego ekonomicznie, generowania kosztów uzyskania przychodów”.

W tym kontekście trzeba podkreślić, że w przypadku, gdy pierwotnym dostawcą danych usług jest podmiot niepowiązany z podatnikiem, ryzyko sztucznego generowania kosztów w ogóle nie wystąpi (zakładając oczywiście brak marży na refakturze). Jednocześnie model zakładający scentralizowane nabywanie usług zewnętrznych, za pośrednictwem jednego podmiotu w grupie, jest w praktyce rynkowej powszechnie spotykany, umożliwia bowiem osiągnięcie szeregu korzyści ekonomicznych. Dzięki takiej praktyce spółki wykorzystują efekt skali, mogą wynegocjować lepsze warunki zakupu, a tym samym zoptymalizować koszty. Prezentowana przez organy i sądy profiskalna wykładnia analizowanego przepisu powoduje zaś nieuzasadnione różnicowanie sytuacji podatników, którzy nabywają usługi niematerialne od dostawców zewnętrznych za pośrednictwem podmiotu powiązanego i tych, którzy tego rodzaju usługi nabywają bezpośrednio od podmiotów trzecich. Podejście to może w efekcie stanowić zachętę do podejmowania decyzji nieuzasadnionych z ekonomicznego punktu widzenia, tj. do nabywania usług niematerialnych bezpośrednio od podmiotu zewnętrznego przez każdy podmiot z grupy indywidualnie, co w konsekwencji może wiązać się zarówno z większymi kosztami bilansowymi (gorsza pozycja negocjacyjna indywidualnych podmiotów, brak efektu skali), jak i podatkowymi. Biorąc pod uwagę cel ograniczeń wynikających z art. 15e ustawy o CIT, stanowisko prezentowane przez organy i sądy wydaje się uzasadnione jedynie w odniesieniu do sytuacji, gdy pierwotnym usługodawcą kwalifikowanych usług podlegających refakturze jest podmiot powiązany.

Warto także zwrócić uwagę, że podejście prezentowane przez organy i sądy wydaje się niezasadne również z innego powodu. W przypadku podmiotów dokonujących refaktury koszty podlegające refakturowaniu uznać można za bezpośrednio związane z przychodem z refaktury. Wyłączenie tego rodzaju kosztów, tj. kosztów bezpośrednio związanych z przychodem, z limitowania na gruncie art. 15e ustawy o CIT przewiduje zaś już inny przepis (art. 15e ust. 11 pkt 1 ustawy o CIT). Gdyby więc przyjąć, że wyłączenie wynikające z art. 15e ust. 11 pkt 2 ustawy o CIT dotyczy wyłącznie podmiotów dokonujących refaktury, to przepis ten byłby w istocie zbędny, ponieważ zakres jego regulacji pokrywałby się z innym przepisem. Byłby to więc przepis pusty, niemający praktycznego zastosowania. Trudno zaś zakładać, aby taka była intencja racjonalnego ustawodawcy.

Co dalej?

Na tę chwilę w sprawie kosztów refakturowanych w kontekście limitowania usług niematerialnych nie wypowiedział się jeszcze Naczelny Sąd Administracyjny. Podejście NSA będzie miało decydujące znaczenie dla ukształtowania się praktyki orzeczniczej. Należy mieć nadzieję, że NSA, podobnie jak jeden ze składów orzekających WSA w Gdańsku, przychyli się do korzystnego dla podatników rozumienia tego przepisu.

[Podstawa prawna: art. 15e ust. 11 pkt 2 ustawy z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych (t.j. Dz. U. z 2019 r. poz. 865 z późn. zm.)].